Eesti meediareklaamituru 2016. aasta käive oli 94,1 miljonit eurot

16.06.2017

16.06.2017

Kantar Emori andmetel kasvas reklaamiturg 2016. aastal kokku 1,6%.

Aastat tervikuna ilmestas pigem sarnane reklaamirahade liikumine kvartalite lõikes nagu varasemate aastatel, kuid tagasihoidlikuma kasvutempoga, mis päädis aastat tervikuna vaadates positiivse tulemina (+1,6%).

| Käive (miljonites eurodes) |

Muutuste protsent (vs. 2015. aasta) |

Osakaal aasta käibest | |

| I kvartal | 20,53 | -5,8% | 21,8% |

| II kvartal | 27,14 | 3,2% | 28,8% |

| III kvartal | 20,70 | 5,5% | 22,0% |

| IV kvartal | 25,73 | 3,2% | 27,3% |

| 2016. aasta kokku | 94,10 | 1,6% | 100% |

Meediatüüpidest olid aasta suurimad tõusjad välimeedia (10,3%) ning internet (9,7%). Võrreldes 2015. aastaga näitas kasvutrendi ka raadio (5,5%), teiste meediatüüpide reklaamikäibed näitasid kahanemismärke ning lõpetasid võrdluses eelmise aastaga negatiivses pooles.

Kogu aasta näitajate põhjal on jätkuvalt suurim osakaal telereklaamil (26,8%). Kuigi meediatüüpidest oli reklaamikäibe järgi protsentuaalselt suurim tõusja välimeeida, saab esmakordselt rääkida interneti kerkimisest teisele positsioonile, möödudes läbi aegade stabiilset teist positsiooni hoidnud ajalehtede reklaamikäibe osakaalust. Telereklaamile järgnevad internet (20,1%) ning ajalehed (17,9%). Pea võrdselt ca kümnendik turust kuulub nii välimeediale (10,9%) kui ka raadiole (9,9%), otseposti käibe osakaaluks on 8,5% ning ajakirjadel 5,9%.

| 2016. a kokku | |||

| Käive miljonites eurodes |

Muutuste protsent (vs. 2015. aasta) |

Osakaal käibest | |

| Ajalehed | 16,84 | -6,0% | 17,9% |

| Ajakirjad | 5,52 | -3,9% | 5,9% |

| Televisioon | 25,21 | -0,8% | 26,8% |

| Raadio | 9,33 | 5,6% | 9,9% |

| Välimeedia | 10,27 | 10,3% | 10,9% |

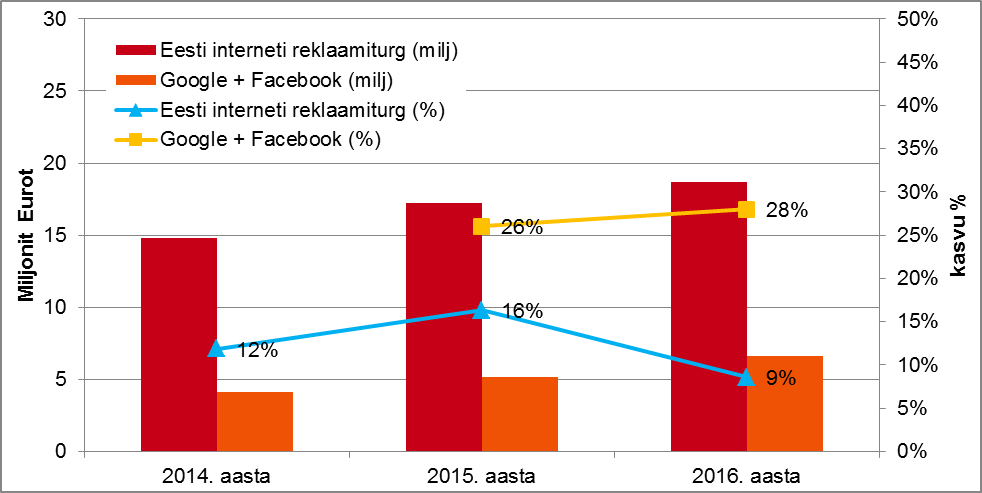

| Internet | 18,92 | 9,7% | 20,1% |

| Otsepost | 8,02 | -1,9% | 8,5% |

| KOKKU | 94,10 | 1,6% | 100,0% |

Kui 2015. aastal tõime esmakordselt välja internetikäibes sisalduva Eesti keskkondades edastatava videoreklaamikäibe (TV3Play, Kanal 2 veeb ja Postimehe ning Delfi striimingukäive), siis nüüd on see vaikselt näitamas kasvusuunda. 2016. aasta 18,92-miljonilises internetikäibes sisaldub 1,53 miljonit eurot Eesti keskkondades edastatavat videoreklaamikäivet, olles 2015. aastal 1,20 miljonit eurot.

See aga ei ole kindlasti internetireklaami osakaalu teisele kohale kerkimise peamine põhjus. Trükimeedia reklaamimahud on aasta-aastalt näidanud stabiilset langustrendi, samas kui interneti reklaamirahad on liikunud kiirema tempoga positiivsemas suunas, kuigi 2016. aastal on kasv mõnevõrra tagasihoidlikum kui 2015. aastal.

Eespool toodud internetikäibe numbrid kajastavad vaid Eesti kohalike kanalite käibeid, st ei sisalda kas meediaagentuuride vahendusel või otse reklaamiklientidelt välismaistesse keskkondadesse nagu Facebook ja Google läinud meediareklaamiraha.

Kantar Emor võttis neljandat korda kokku summad, mis Eesti suurimate reklaamivahendajate kaudu eelmise aasta jooksul liikusid Google’isse ja Facebook’i. Kindlasti ei ole tegemist kogu rahalise mahuga, mis Eestist välja liigub, kuid sellest hoolimata annavad need numbrid kindlasti hea pildi sellest, millised trendid internetireklaamiturul valitsevad.

Vaatluse all on 16 Eestis tegutseva suurema meedia- ja digiagentuuri poolt edastatud reklaamipanuste netosummad. Nende vahendusel liikus 2016. aastal Eestist välja ca 6,6 miljonit eurot. Seda on pisut enam kui ¼ ehk pea pooleteise miljoni euro võrra rohkem kui 2015. aastal, mil Google’i ja Facebook’i kanalitesse liikus 5,1 miljonit eurot.

Kohaliku internetireklaamituru 2016. aasta kogumahuks kujunes 18,92 miljonit eurot ning kasv varasema aastaga võrreldes on pidurdunud, jäädes 10% piirimaile. Numbritest on selgelt näha, et Eesti internetireklaamiturult lahkub raha kiiremas tempos kui seda kohalike kanalite käibesse lisandub ning see on ka üks peamine põhjus, miks kohalike kanalite käibe kasv on aeglustunud, ning suure tõenäosusega tuleb kohalikul internetireklaamimaastikul tegutsevatel ettevõtetel selle arvelt ka edaspidi lõivu maksta.

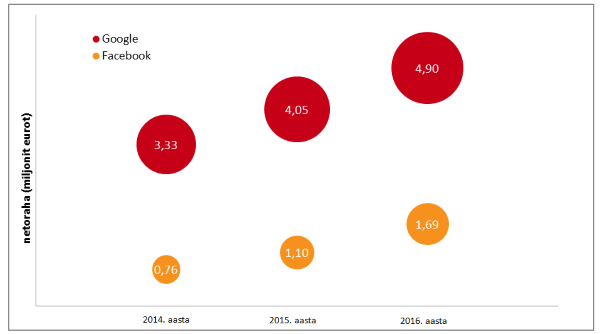

Rahalistes mahtudes tähendab see, et Google’isse liikus vahendajate kaudu 2016. aastal 4,9 miljonit eurot ja Facebook’i 1,7 miljonit eurot, olles eelmise aastaga kasvanud vastavalt 21% ja 53% ning olles varasemate aastatega kasvu veelgi kiirendanud.

Vaatluse all on 16 Eestis tegutseva suurema meedia- ja digiagentuuri poolt edastatud reklaamipanuste netosummad ning eraldiseisvalt kaardistasime kahe suurima välismaise reklaamikanali käekäiku. Google’i reklaamisummade puhul ei ole eristatud otsingureklaami display’st, st tahtsime reklaamivahendajatelt teada kogu netosummat, mis nad on sellesse kanalisse viinud. Facebook’i puhul näitavad esitatud mahud üksnes reklaamikampaaniate summasid ning sinna sisse ei ole arvestatud sisuhaldusele ja -loomele kuluvaid summasid.

2016. aasta Baltikumi reklaamiturgu ilmestab jätkuvalt stabiilne kasvutempo, muutus võrreldes 2015. aastaga +2,9%, mis teeb reklaamimahuks kolme Balti riigi peale 278,8 miljonit eurot. Kõige suurema kasvuga 2016. aastal oli Leedu (+5,9%), järgnesid Eesti (+1,6%) ning Läti (+0,5%).

Erinevalt Eesti meediaturust on Lätis ja Leedus meediatüüpide reklaamimahtude osakaalud tugevalt kaldu telereklaami poole, püsides stabiilselt 45% piirimail kogureklaamimahust. Sealsete turgude teist positsiooni osakaalu poolest hoiab internet. Kõigi kolme Balti riigi ühise tendentsina saab välja tuua ajalehtede turuosa languse, kui jätta välja Eesti positiivne muutus ajalehtede puhul 2015. aastal.

Andmete allikas on Kantar Emori reklaamikulutuste uuring Adex.

Juhtekspert, Kantar Emor

Tööandjate maine uuring näitab, et inimeste jaoks on tööandja valikul kõige olulisemad korralik palk, kindlus töö koha säilimises ning et töötajad tunneksid, et tööandja neist hoolib. Töötajaid väärtustav kuvand kujuneb erinevate tegurite koosmõjus: lisaks materiaalsele motivatsioonipaketile on väga oluline ka juhtimiskultuur.